Дистанционное банковское обслуживание (ДБО) — это технология, которая даёт возможность людям использовать финансовые инструменты онлайн. Например, обменять валюту через мобильное приложение, открыть вклад на сайте через личный кабинет, расплатиться в магазине смартфоном или снять деньги через терминал. Для этого больше не нужно приходить в отделение банка и стоять в очереди.

Технология произвела революцию в финтехе, помогла банкам стать ближе к клиентам, а людям — управлять финансами удалённо.

В статье расскажу, как работает система дистанционного банковского обслуживания. Разберу её преимущества, недостатки и ключевые тренды для бизнеса в текущем году.

Экономия времени и денег: в чём польза ДБО для банков и клиентов

Чтобы открыть вклад или расчётный счёт для бизнеса, ещё 10 лет назад приходилось идти в отделение обслуживания, стоять в очереди и заполнять документы от руки. А банкам — открывать как можно больше офисов по стране, чтобы стать ближе к клиентам. С развитием интернета и онлайн-технологий всё изменилось.

Плюсы для клиентов

Круглосуточный доступ к финансам. Теперь достаточно открыть мобильное приложение или зайти в личный кабинет на сайте, чтобы получить доступ ко всем финансовым инструментам — от кредитования до инвестиций.

Контроль за счетами. Онлайн можно отслеживать движение средств, оформлять вклады и займы, заказывать выписки и сохранять чеки. Все финансовые операции под контролем.

Работа без очередей. Чтобы оформить банковскую карту, открыть накопительный счёт или закрыть вклад, необязательно идти в банк. Это можно сделать на сайте или в приложении за несколько минут.

Выгодные условия. Чтобы подключить больше клиентов к онлайн-обслуживанию, банки предлагают специальные условия. Например, дают сниженную ставку по кредиту, предлагают выше процент по вкладу, выпускают карту без платы за обслуживание или дают повышенный кешбэк за покупки.

Плюсы для банков

Быстрое масштабирование. Банку больше не нужно открывать офисы в новых регионах, чтобы увеличить число клиентов. Всё можно сделать онлайн. В итоге бизнес растёт быстрее, работает даже в самых отдалённых регионах России и при этом сокращает часть расходов. Например, экономит на аренде помещений, ремонте и коммунальных услугах.

Автоматизация процессов. Системы дистанционного банковского обслуживания берут на себя всю операционку: откроют банковский счёт, сформируют ипотечный договор или проверят кредитную историю клиента. Менеджеры не тратят на это время.

Сокращение ошибок при совершении банковских операций, которые могут произойти по невнимательности сотрудника. Например, он неправильно записал фамилию клиента или серию паспорта в документах. Сервис ДБО сам подставит нужные данные клиента, потому что они храняться в системе банка.

Новые каналы продвижения банковских услуг. Можно отправлять пуш-уведомления на телефон, писать на электронную почту или в чате мобильного приложения.

Цифровой офис. ДБО снижают нагрузку на менеджеров и операционистов. Оформить выписку по счету или подать заявку на изменение лимита клиенты могут дистанционно. Для этого не обязательно идти в офис.

Атаки мошенников и сложности с доступом: минусы ДБО

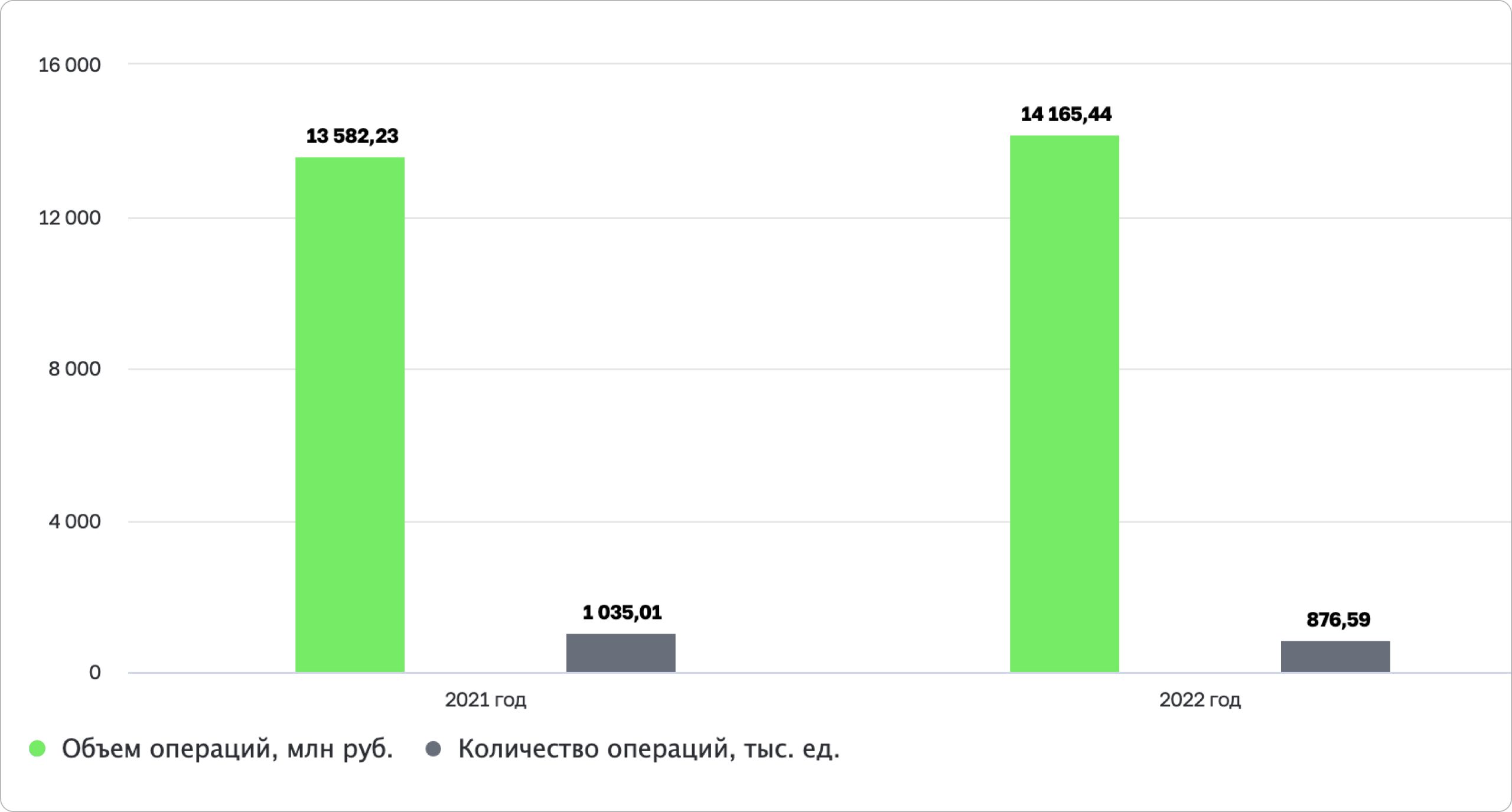

Безопасность. За 2022 год мошенники украли со счетов 14 млрд ₽, следует из обзора Банка России. Основная причина — доверчивость пользователей, которые раскрывают преступникам персональные данные. Например, код из СМС по банковской операции.

За прошлый год мошенники украли со счетов жителей России больше 14 млрд ₽. Источник: Банк России

Технологический барьер. Некоторым людям сложно освоить банковские сервисы, поэтому они предпочитают по старинке ходить в офисы обслуживания. Пока мобильным банком пользуется только 70% россиян, а интернет-банком — всего 43%, показывает исследование аналитического центра НАФИ.

Проблемы с доступом. Для работы в мобильном приложении или интернет-банке нужен стабильный интернет. Если нет сети, финансовые инструменты недоступны.

| ✅ Преимущества | ❌ Сложности |

| Быстрое масштабирование бизнеса | Дополнительная нагрузка на техподдержку |

| Автоматизация ключевых процессов | Повышенный риск мошенничества и кибератак |

| Снижение числа ошибок при оформлении документов | Низкий уровень цифровой грамотности у некоторых клиентов |

| Рост лояльности клиентов | |

| Дополнительные каналы связи для продвижения банковских услуг |

Виды ДБО: для предпринимателей и физлиц

Дистанционное банковское обслуживание делится на два направления: работу с юридическими и физическими лицами. По каждому финансовые организации развивают отдельные инструменты и сервисы.

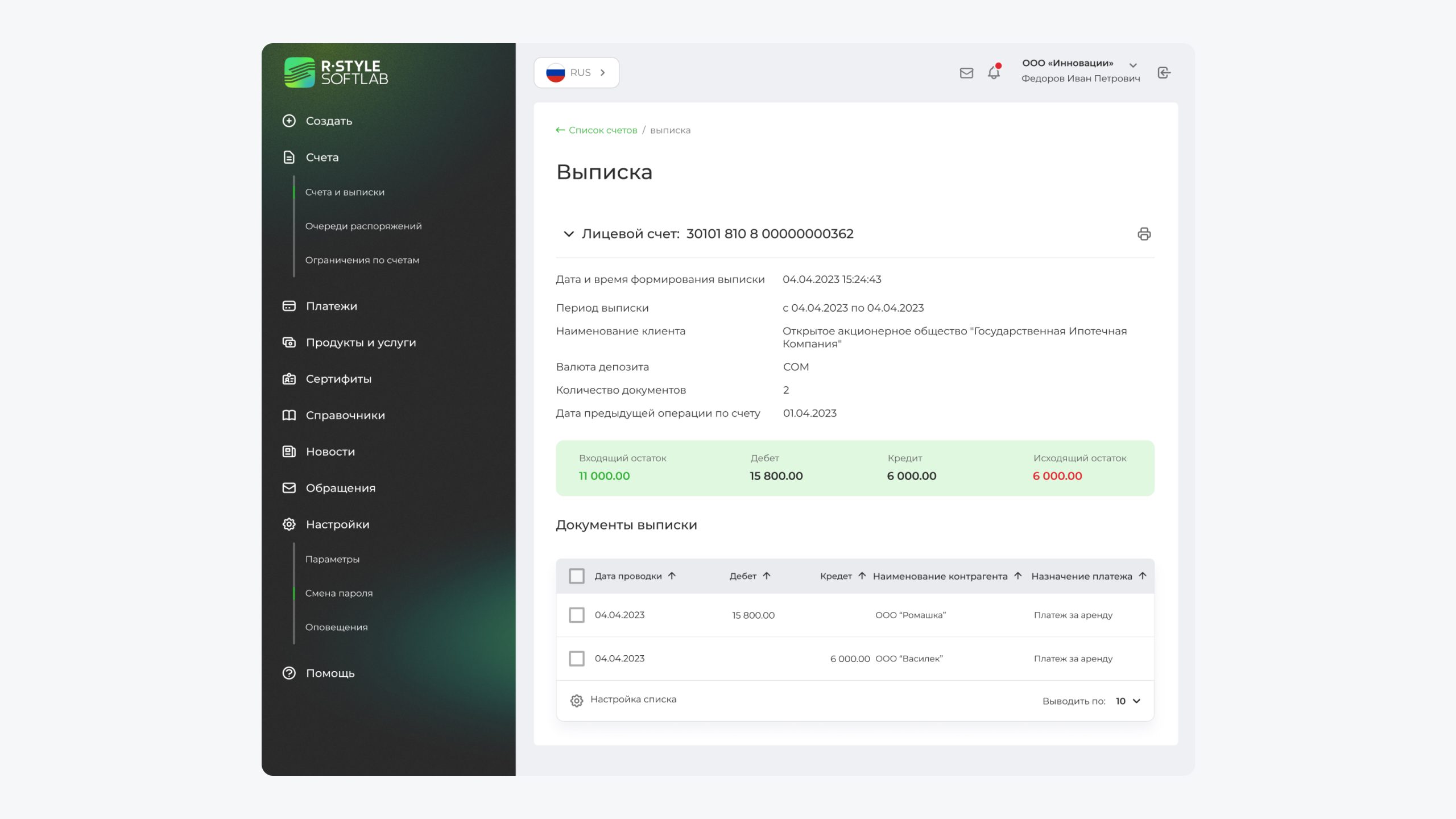

Дистанционное банковское обслуживание юридических лиц (ДБО ЮЛ). Это технологии для бизнеса. Помогают предпринимателям обслуживать зарплатные проекты, управлять платежами и переводами, автоматически считать налоги, быстрее проходить валютный контроль и проверять добросовестность подрядчиков.

Так выглядит платформа RS-InterBank, которая помогает банкам запустить полный цикл онлайн-обслуживания

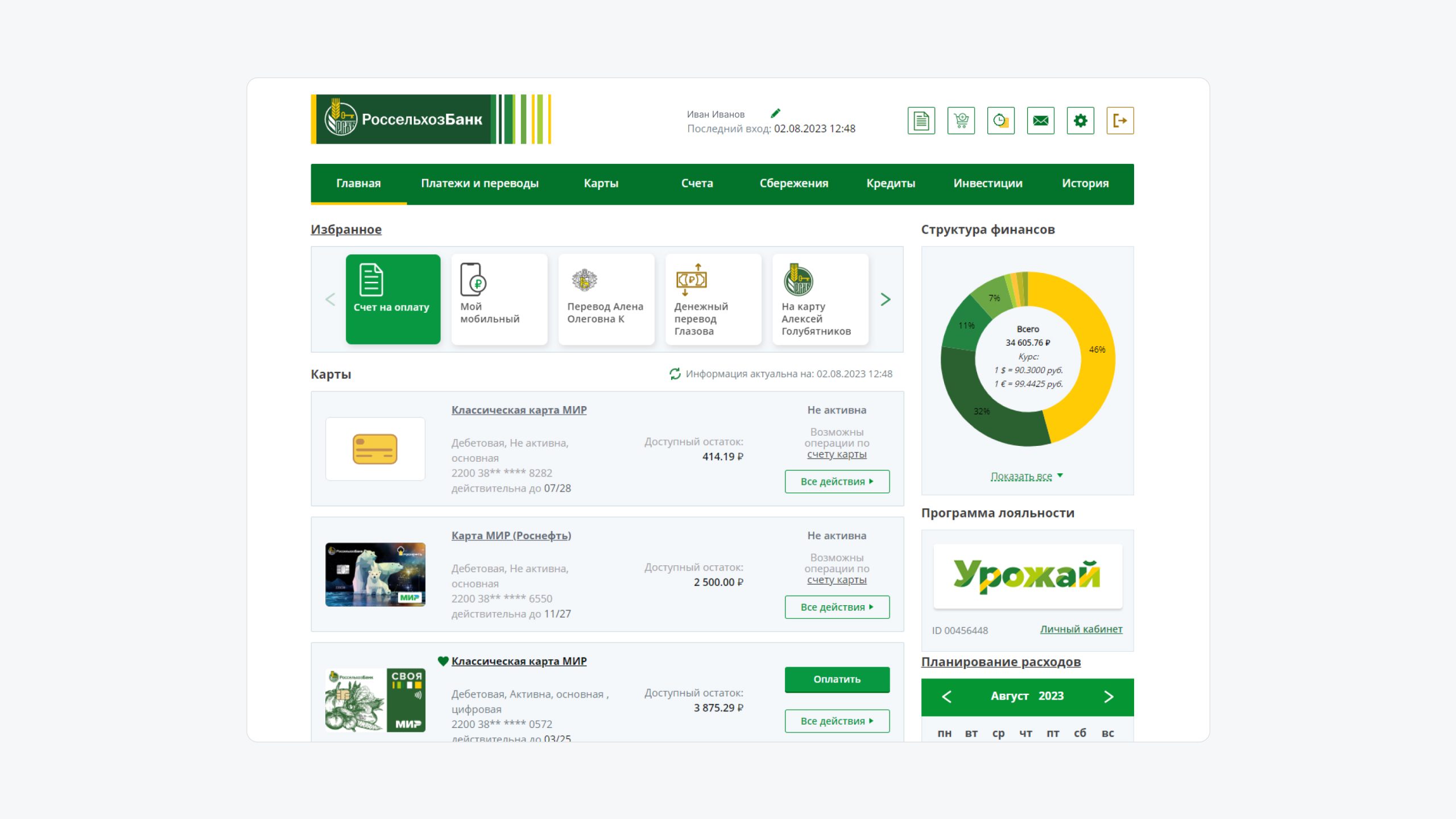

Дистанционное банковское обслуживание физических лиц (ДБО ФЛ). В частности, это мобильный и интернет-банк для клиентов, в которых они могут управлять финансами, открывать вклады, инвестировать и оплачивать счета.

Личный кабинет на сайте «Россельхозбанка» — один из примеров системы онлайн-обслуживания клиентов

Типы систем дистанционного банковского обслуживания

ДБО включает все банковские технологии, которыми люди могут воспользоваться без похода в офис. Обычно выделяют пять направлений дистанционного обслуживания.

- Обслуживание по телефону — один из первых видов дистанционного обслуживания. Клиент звонит в банк, чтобы провести операции по счёту. Например, перевести деньги, заблокировать карту или выпустить новую.

- СМС-банкинг — позволяет клиентам получать информацию обо всех банковских операциях и балансе счёта через сообщения.

- Банкоматы и терминалы закрывают часть задач. Через них можно внести или снять наличные, оплатить счета и перевести деньги. Для этого необязательно идти в офис финансовой организации. Банкоматы в шаговой доступности: в магазинах рядом с домом, торговых центрах и на автобусных остановках. В России их более 179 тысяч, по данным «Банки.ру».

- Интернет-банк. Это личный кабинет на сайте банка, в котором у клиента есть доступ ко всем финансовым инструментам. Например, к открытию брокерского счёта, оплате коммунальных услуг, переводу денег, инвестициям и балансу по карте.

- Мобильный банк. Все банковские услуги доступны через приложение, которое устанавливают на смартфон. Пользователь получает все те же возможности, которые доступны в личном кабинете на сайте. Также можно получить выписку по счёту или погасить задолженность по кредиту. Есть и уникальные функции. Например, можно оплатить покупку в магазине по QR-коду через приложение.

За последние пять лет в России стабильно растёт число пользователей цифровыми банковскими сервисами. Например, в 2018 году мобильным банком пользовались только 34% россиян, а в 2023 году — 70%, по данным аналитического центра НАФИ.

Результаты внутреннего исследования R-Style Softlab

Законы, которые регулируют ДБО в России

За то, чтобы всё работало по закону, отвечает Банк России. При этом пока нет единого документа, который бы полностью регулировал дистанционное обслуживание в финтехе. Основные требования прописаны сразу в нескольких законодательных актах.

- ФЗ «Об основах банковской деятельности». Здесь установлены общие принципы и нормы по работе финансовых организаций. В том числе дистанционное обслуживание клиентов.

- ФЗ «Об информации, информационных технологиях и о защите информации». Закон устанавливает правила обработки, хранения и передачи данных клиентов. Например, Ф. И. О., дату рождения и номер телефона.

- Положение Банка России «Об организации ДБО». В нём прописаны ключевые требования, по которым банки могут работать с клиентами онлайн.

- Положение Банка России от 29.06.2021 № 762-П — здесь изложены основные правила денежных переводов, которыми руководствуются финансовые организации.

- Положение Банка России от 29.01.2018 № 630-П (ред. от 19.08.2021) — здесь указано, как организовать работу с наличными в банкоматах и кассовых терминалах.

PWA и чат-боты с характером: ключевые тренды ДБО

Развитие мобильного банкинга. Количество пользователей мобильного банка за 2023 год в России выросло вдвое, по данным НАФИ. И тренд продолжает расти. Сейчас цифровыми технологиями пользуются больше 80 млн россиян.

Из-за устойчивого спроса банки развивают мобильные приложения, добавляя новые возможности. Например, работу с инвестициями, оплату по QR-коду, NFC-стикеры или бесконтактный приём платежей.

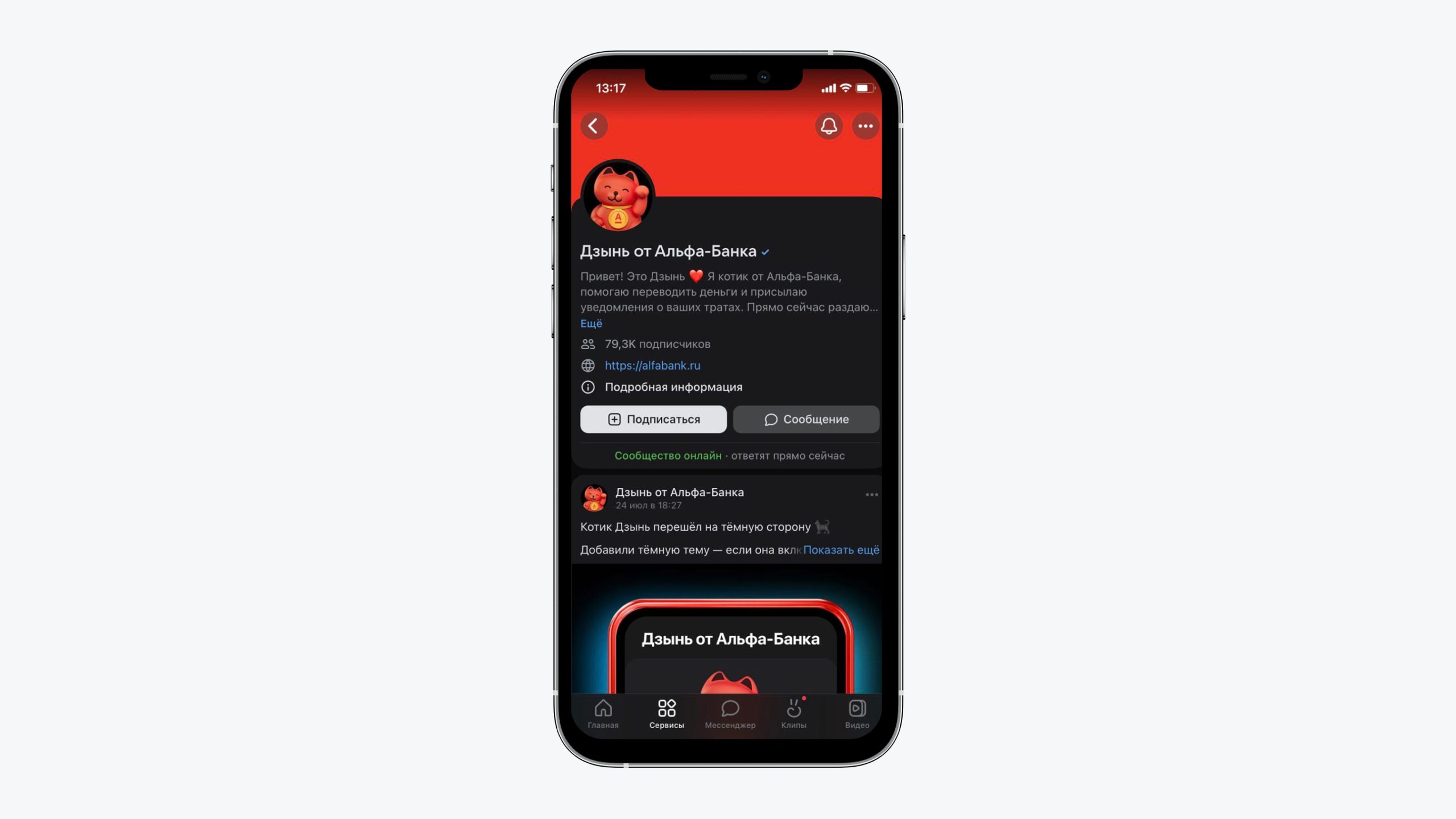

Обслуживание в мессенджерах. Пытаясь обойти санкции, банки стали искать новые каналы для работы с клиентами. Например, в апреле 2023 года «Альфа-Банк» выпустил сервис «Дзынь» на базе ВК. В нём можно отслеживать траты и баланс, а также переводить деньги.

Через «Дзынь» клиент может проверить счёт или перевести деньги

Усиленные меры защиты. Чтобы гарантировать клиентам безопасность данных и сбережений, банки усиливают меры защиты и развивают биометрическую аутентификацию. Это технология, которая позволяет вместо пароля использовать другие способы для входа в приложение. Например, отпечаток пальца, скан лица или голосовую команду.

Развитие чат-ботов. Чат-боты уже сняли с операторов часть нагрузки по работе с клиентами. Они подскажут, как перевести деньги на счёт или найти в приложении реквизиты карты. Чтобы сделать чат-бот человечнее, используют нейросети.

Например, «Яндекс» развивает технологию YandexGPT — Алиса научилась писать тексты и предлагать идеи почти так же хорошо, как разбирающийся в теме человек.

В дальнейшем компания может встроить нейросеть в чат-бот «Яндекс Банка», чтобы клиенты получали человечные ответы на запросы.

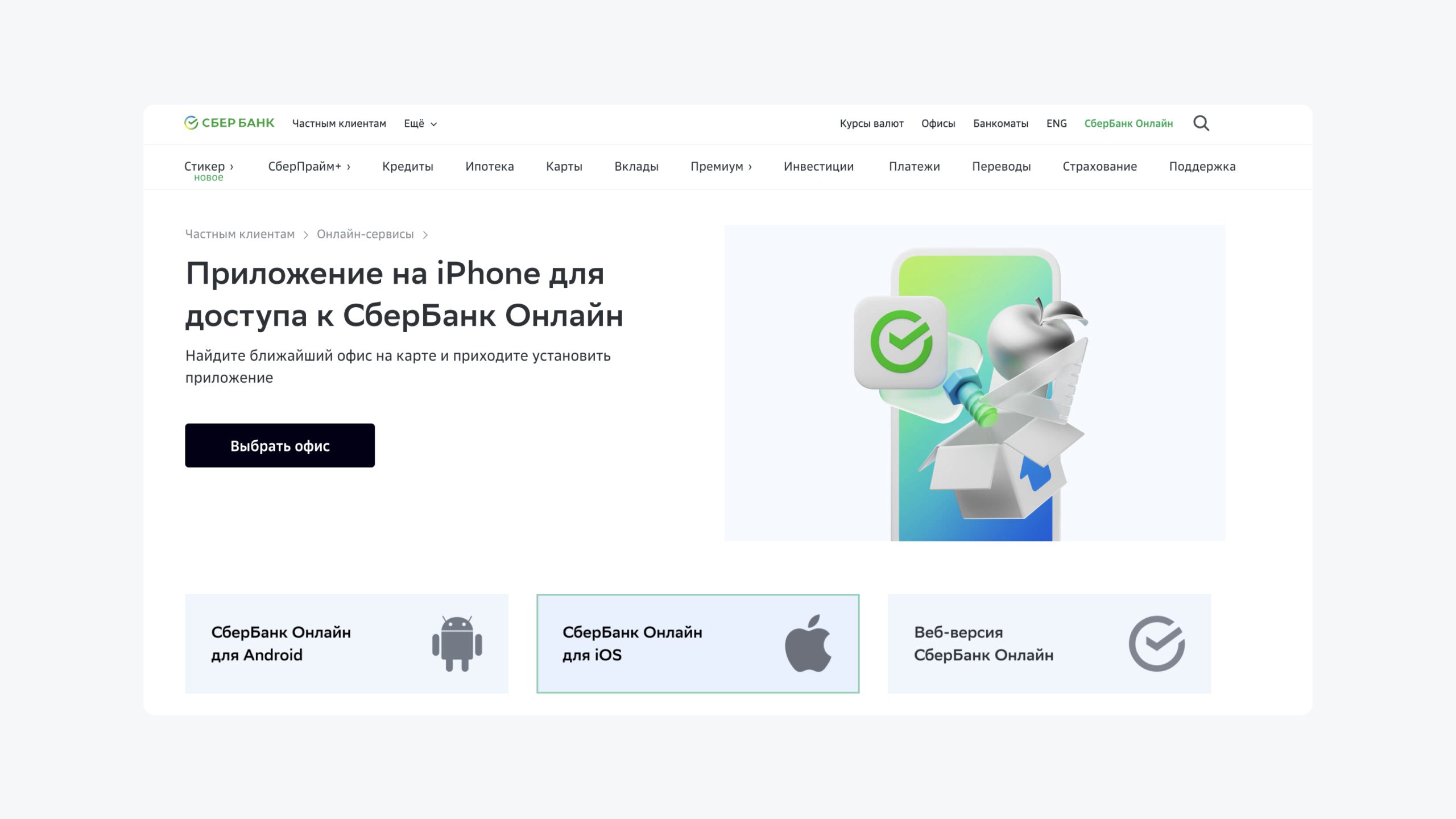

Прогрессивные веб-приложения (PWA). В 2023 году в магазинах приложений пропали разработки российских банков. Например, РСХБ, ВТБ и «Альфа-Банка». Клиенты не могли обновить софт или скачать на новый телефон.

Чтобы не зависеть от App Store и Google Play, финансовые организации начали разработку PWA. По сути, это интернет-банк, преобразованный в приложение, которое работает на iOS и Android. Особенность в том, что скачать его можно с сайта банка и установить на смартфон.

Сбер одним из первых стал использовать PWA — установить приложение на iPhone можно прямо в банке

Человечные голосовые помощники. Роботы уже оптимизируют работу бэк-офиса, помогают в продвижении банковских продуктов и поддержке клиентов. Например, в «Россельхозбанке» помощник проконсультирует пользователя по кредиту, подскажет адрес ближайшего банкомата или восстановит доступ к приложению.

«Альфа-Банк» внедрил систему аналитики, которая анализирует работу контакт-центра и определяет эмоции клиентов по голосу.

Пока пользователи чувствуют, что с ними говорит машина. Следующий этап — вдохнуть в помощников жизнь, наделить характером и за счёт нейросетей сделать больше похожими на людей.

Новые формы поддержки. Часть критичных задач клиенты стремятся решить напрямую с сотрудником банка. Например, проблемы с получением платежа или вопросы по открытым продуктам. Звонок на горячую линию кажется самым оперативным способом. Поэтому банкам важно прорабатывать клиентский опыт и для этого канала коммуникации.

Доступный интерфейс. В России зарегистрировано больше 10 млн людей с инвалидностью и 41 млн пенсионеров. Это четверть населения России, которой непросто пользоваться банковскими сервисами. Создание приложений с инклюзивным дизайном поможет банкам сделать доступнее финансовые услуги и расширить клиентскую базу.

Микросервисная архитектура. Современные системы ДБО состоят из набора независимых сервисов, которые работают в комплексе и по отдельности. Это даёт гибкость в разработке и позволяет банкам точечно развивать направление, которое приносит больше прибыли. Например, отдельно улучшать сервис по работе с самозанятыми или приложение для инвестиций. Для этого не нужно переписывать и изменять всю систему ДБО.

{kind=link}