Осуществлять расчет показателя долговой нагрузки (ПДН) заемщика банки обязаны еще с 2019 года. Однако в последнее время на законодательном уровне вводится ряд изменений, которые повлияют на правила расчета. В статье представлен обзор нормативных изменений, а также порядок настройки расчета ПДН в системе RS-Loans V.6.

Что такое показатель долговой нагрузки (ПДН)?

Показатель долговой нагрузки (ПДН) – показатель, который в процентном соотношении показывает, какую долю в объеме среднемесячных доходов заемщика-физлица составляют среднемесячные платежи по всем его кредитам и займам. С 1 октября 2019 года для кредитных организаций действует обязательство по расчету показателя долговой нагрузки заемщиков.

Рассчитывается этот показатель в обязательном порядке в следующих случаях:

- При принятии решения о предоставлении нового кредита физическому лицу для нужд, не связанных с осуществлением им предпринимательской деятельности, в сумме или с лимитом кредитования 10 000 рублей и выше (или в эквивалентной сумме в иностранной валюте).

- При изменении условий по такому кредитному договору, которые влекут за собой увеличение кредитной нагрузки на заемщика. Например, при увеличении лимита кредитования, продлении срока действия кредита с лимитом кредитования или увеличении суммы ежемесячного платежа.

В расчет ПДН включаются среднемесячные доходы и платежи по всем действующим кредитам и вновь выдаваемому кредиту заемщика и всех его созаемщиков по данной сделке. При его расчете обязательства лиц, участвующих в сделке, учитываются по всем действующим кредитам (займам), в которых они выступают не только в качестве заемщиков (созаемщиков), но и поручителей, на которых по факту возложена обязанность выплачивать кредит за заемщика.

ПДН влияет на важный для банков показатель — норматив достаточности капитала. Чем выше ПДН заемщика, тем этот показатель ниже. Поэтому сейчас банки ориентируются на ПДН при принятии решения о выдаче кредита или об изменении условий договора. Если кредитная нагрузка не превышает 50% от дохода заемщика, то вероятность одобрения такой сделки высокая или средняя. Иначе — низкая.

Зачем введен ПДН?

Необходимость ввода ПДН связана с сильной закредитованностью населения РФ, которая не только повлекла за собой образование большого числа просроченных платежей по кредитам в банках, но и повлияла на их ликвидность. Единого метода оценки кредитного риска у банков не было, как не было и единой базы с достоверной информацией о кредитной истории заемщика и о размере его среднемесячных платежей по всем кредитам в разных банках и микрофинансовых организациях (далее — МФО). Для стабилизации ситуации в банковском секторе экономики регулятору пришлось:

- Ввести общий показатель, по которому банки теперь оценивают свои риски при кредитовании.

- Модернизировать схему работы Бюро кредитных историй (далее — БКИ), их взаимодействие между собой и с источниками формирования кредитных историй (банками, МФО).

Все эти изменения Центробанк проводит поэтапно:

- С 1 октября 2019 года в соответствии с Указанием № 4892-У была введена обязательность по расчету ПДН на основе данных о среднемесячных доходах заемщика (созаемщиков) и общей сумме их ежемесячных платежей по кредитам, которая определяется расчетным путем исходя из параметров текущей сделки, сведений, полученных из Отчетов о кредитных историях заемщиков, и документов, которые клиент предоставил в банк. Отчет с информацией о кредитной истории запрашивается в БКИ, с которыми сотрудничает Банк. Для исключения дублирования записей в кредитных отчетах ЦБ обязал банки присваивать и передавать вместе с кредитной историей Уникальный идентификатор договора (далее — УИД). Это требование зафиксировано в Федеральном законе № 218-ФЗ и Информационном письме Банка России от 28.10.2020 № ИН-05-35/154.

- С 1 января 2022 будет модернизирована система работы с БКИ, а также изменен подход в расчете ПДН. Ниже в статье приведены основные изменения в законодательстве, которые затрагивают сферу автоматизации процесса кредитования и расчета ПДН в банках.

Что изменится с 01.01.2022 года?

В связи с необходимостью ввода изменений в расчет ПДН, Центробанк взамен Указанию № 4892-У выпустил Указание № 5782-У, которое вступает в действие с 1 января 2022 года. В новом Указании сама формула расчета ПДН не меняется, изменения коснулись критериев расчета и обязательных случаев перерасчета данного показателя. Так, для определения суммы среднемесячного платежа по кредитам и займам заемщика (созаемщиков) приведено два способа расчета:

- Способ № 1 — с использованием полных кредитных отчетов. Это действующий порядок расчета, в который внесли небольшие уточнения.

- Способ № 2 — с использованием агрегированных сведений Квалифицированных бюро кредитных историй (далее — КБКИ) о размере среднемесячных платежей. Это новый порядок расчета, который заключается в том, что при расчете ПДН суммы среднемесячных платежей по текущим кредитам и займам заемщика и его созаемщиков банк будет не определять самостоятельно, а получать из выписок, запрашиваемых в КБКИ.

Кредитные организации вправе самостоятельно выбрать, в соответствии с каким из вышеприведенных способов будут оценивать сумму среднемесячных платежей по всем действующим кредитам и займам заемщика и его созаемщиков. Таким образом, банкам предоставляется некоторый переходный период, в течение которого они на свой выбор смогут либо продолжить использовать старый подход при расчете ПДН, либо начать пользоваться новым.

В дальнейшем ЦБ планирует постепенно все банки перевести на новые требования по расчету ПДН, старый подход будет исключен. В новое Указание уже сейчас постепенно вносятся правки и изменения.

Выбрав тот или иной подход в расчете ПДН, банк обязан зафиксировать его в своей методике расчета ПДН (далее — Методика) с детализацией формул и алгоритмов расчета, описанием его периодичности и условий, списка сведений и документов, которые для этого будут использоваться.

По сути, банкам предоставляется самостоятельность в составлении и утверждении методики расчета ПДН, которая при этом не должна противоречить требованиям Указания № 5782-У. При расчете и использовании ПДН банки также теперь должны будут учитывать следующие ограничения:

- Рассчитывать ПДН в процентах с округлением до одного знака после запятой в обязательных случаях, которые приведены в Указании № 5782-У, и в дополнительных случаях с определенной периодичностью, которые зафиксированы в Методике банка.

- Использовать ПДН, рассчитанный на наиболее позднюю дату.

- Хранить не менее 5 лет все данные, которые были использованы при расчете ПДН.

Требования об обязательном расчете ПДН не будут применяться в следующих установленных случаях:

- При предоставлении кредитов, по которым за заемщика кредит выплачивают госорганы в полном объеме. К таким кредитам относится военная ипотека и образовательные кредиты. С 01.01.2022 года список таких кредитов пополнится кредитами инвалидам, целью которых является приобретение средств реабилитации. Данные виды кредитов также исключаются из суммы среднемесячных платежей при расчете ПДН по иным потребительским кредитам (займам) заемщика и его созаемщиков. По льготным кредитам, в которых государство субсидирует только часть затрат кредитной организации (например, ипотека или автокредит с гос. поддержкой), расчет ПДН должен проводиться в обязательном порядке.

- При принятии решения о реструктуризации задолженности и(или) при установке ипотечных каникул, так как эти меры, как правило, направлены на снижение долговой нагрузки заемщика в связи с возникновением у него сложностей с обслуживанием имеющихся кредитов. При этом ЦБ не запрещает в таких случаях проводить перерасчет ПДН, если это условие будет прописано в Методике банка.

- При приобретении прав требований. Но обязанность по перерасчету ПДН по такому договору у банка может возникнуть в связи с изменением по договору условий, обязательных для его расчета.

Также в соответствии с Проектом Федерального закона № 1145324-7 «О внесении изменений в федеральный закон «О потребительском кредите (займе)» для кредитора вводится обязанность по уведомлению заемщика в письменной форме о существующем риске неисполнения обязательств по кредиту и применения к нему штрафных санкций в случае, если рассчитанное значение ПДН превышает 50%.

Ввод нового подхода при расчете ПДН привел к модернизации работы БКИ. В Федеральный закон № 218-ФЗ «О кредитных историях» внесены изменения, в рамках которых с 01.01.2022 г. вводится институт Квалифицированных бюро кредитных историй, которые будут агрегировать информацию о совокупной долговой нагрузке заемщика, а также вступает в силу новый порядок формирования кредитной истории. На текущий момент в реестре ЦБ зарегистрированы следующие КБКИ:

Остальные неквалифицированные БКИ также остаются функционировать, как и раньше. Каждое отдельное БКИ при этом должно взаимодействовать хотя бы с одним Квалифицированным бюро и направлять ему сведения о платежах заемщиков по кредитам, которые хранятся в их БД. В свою очередь, банки обязаны по каждому выданному кредиту физического лица рассчитывать среднемесячный платеж и выгружать эти сведения вместе с УИД и другими параметрами сделки в БКИ, с которым работает. Среднемесячные платежи по выданным кредитам банк будет рассчитывать в соответствии с порядком, приведенном в новом Положении № 758-П от 15.06.2021 «О порядке формирования кредитной истории»:

- По договорам с лимитом кредитования среднемесячный платеж будет рассчитываться, исходя из суммы минимального обязательного платежа по условиям кредитного договора, увеличенного на сумму просроченной задолженности по основному долгу, процентам и иным требованиям.

- По остальным договорам среднемесячный платеж рассчитывается как среднее значение по графику погашения (сумма общих платежей по графику за период делится на период с учетом законодательно ограниченного срока в размере 48/60 мес.), увеличенное на сумму просроченной задолженности по основному долгу, процентам и иным требованиям.

Нормативными актами не предусмотрена выгрузка в БКИ информации по ПДН и расчет ПДН квалифицированными БКИ — в соответствии с Указанием № 5782-У, это обязанность банков.

Как банки будут определять сумму среднемесячных платежей?

Банки при расчете ПДН будут определять суммы среднемесячных платежей по кредитам следующим образом:

При вновь выдаваемому кредиту или действующему кредиту, по которому меняются условия с изменением среднемесячного платежа

Должны будут рассчитываться в соответствии с порядком, установленным в Методике банка с учетом законодательно ограниченного периода расчета платежей по кредитам, превышающих 60 месяцев (с 01.02.2022 г. этот показатель панируется сократить до 48 месяцев). При описании расчета в своей Методике банки за основу могут взять подход, приведенный в Приложении № 1 Положения № 758-П от 15.06.2021 «О порядке формирования кредитной истории».

- Сведения о среднемесячных платежах по всем остальным текущим кредитам заемщика и его созаемщиков будут запрашиваться банками в Квалифицированных БКИ. Сам расчет ПДН должен производиться не позднее 5 рабочих дней со дня получения выписки из КБКИ. Причем, если сейчас при расчете ПДН банки могут запрашивать отчеты о кредитных историях в одном или нескольких БКИ на свой выбор, то после ввода института КБКИ запрос на получение выписки о среднемесячных платежах необходимо будет направлять во все зарегистрированные Квалифицированные БКИ. При этом допускается, что такой запрос может быть произведен и через одного КБКИ-контрагента, который работает как «единое окно» по сбору сведений о среднемесячных платежах заемщика со всех остальных КБКИ. Запрос сведений в КБКИ планируется начать с 01.01.2022 г., но Центробанк, видимо предполагая, что сервисы КБКИ к этому времени в полную силу могут еще не заработать, предусмотрел переходный период и поддержание старого алгоритма определения среднемесячных платежей при расчете ПДН.

- После получения выписок со сведениями о среднемесячных платежах из всех КБКИ банкам самостоятельно необходимо будет выявлять и исключать дублирующие записи по кредитам, оставляя для расчета по каждому действующему кредитному договору по одной записи с актуальными суммами платежей. Дедубликация данных будет возможна только по УИД, так как расширенных сведений по кредиту в выписке из КБКИ не будет.

При рефинансировании кредита необходимо будет придерживаться следующего порядка

- При полном рефинансировании банки вправе исключать из расчета сумму ежемесячного платежа по каждому рефинансируемому кредиту, но при этом должны контролировать целевое использование средств. В случае, если заемщик не исполнил свои обязательства по рефинансируемому кредиту в полном объеме, банк обязан пересчитать ПДН с использованием той же суммы совокупного среднемесячного дохода, но с ограничением по сроку давности: 3 месяца (для всех кредитов кроме ипотеки) или 6 месяцев (для ипотеки).

- При частичном рефинансировании банки смогут исключать погашаемую часть кредита из суммы срочной и просроченной задолженности по рефинансируемому кредиту и пересчитывать по нему среднемесячные платежи с использованием подхода, прописанного в Методике банка. Это можно будет сделать только при наличии полного Отчета о кредитной истории заемщика или достоверных документов, предоставленных им в банк. Иначе платеж по рефинансируемому кредиту учитывается при расчете в 100% размере, но после его погашения можно будет пересчитать ПДН на основе данных из актуальной выписки из КБКИ и использовать ту же сумму совокупного среднемесячного дохода, но с ограничением по сроку давности: 3 месяца (для всех кредитов кроме ипотеки) или 6 месяцев (для ипотеки).

Результаты расчета ПДН будут являться действительными в течение 31 календарного дня (вместо ранее заявленного месяца) с даты его расчета до даты заключения договора (по ипотеке или договору с лимитом кредитования) или до даты предоставления кредита (по иным кредитам) или даты акцепта заемщиком увеличения лимита кредитования.

Как расчет ПДН будет настраиваться в RS-Loans V.6?

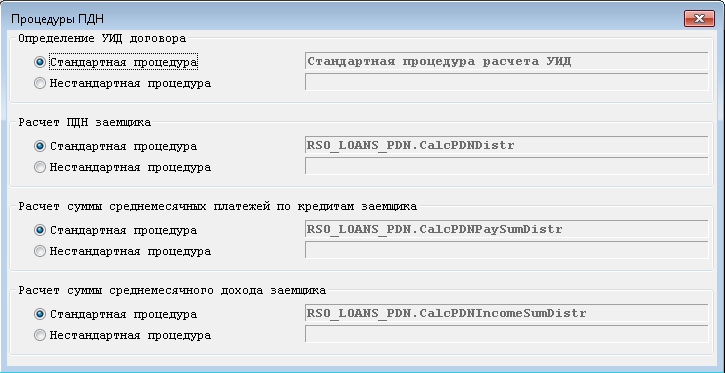

Компания R-Style Softlab в рамках проекта RS-Loans V.6 подготовила для своих клиентов функциональность по расчету ПДН. В системе предусмотрен справочник «Процедуры ПДН» (рис. 1), в котором выполняются настройки процедур расчета ПДН.

Справочник «Процедуры ПДН» RS-Loans v.6 (Рис. 1)

В справочнике можно настроить различные подходы по автоматическому определению сумм доходов и обязательств заемщиков, которые используются в банке при расчете ПДН. Настройку в данном справочнике, при необходимости, могут выполнить как ИТ-специалисты банка, так и сотрудники компании в рамках договора по сопровождению или внедрению системы. Для этой цели они могут использовать как стандартные (системные), так и нестандартные (пользовательские) процедуры, основанные на расчетах, описанных в Методике банка.

В дистрибутивной версии системы разработаны и используются стандартные хранимые процедуры, алгоритмы расчета в которых основаны на приведенных выше нормах законодательства:

- Процедура расчета суммы среднемесячных платежей будет содержать оба вышеописанных подхода (действующий и новый). Запрос сведений для расчета ПДН в ней выполняется и будет выполняться из НБКИ, который является Квалифицированным БКИ-контрагентом. Банки на уровне системных настроек смогут определять, какой подход будут использовать с 01.01.2022г., а процедура расчета на их основе будет определять подход, запрашивать сведения в НБКИ (при необходимости), выполнять автоматический расчет суммы совокупных среднемесячных платежей по всем кредитам заемщика и созаемщиков и подгружать полученное значение в панель расчета ПДН.

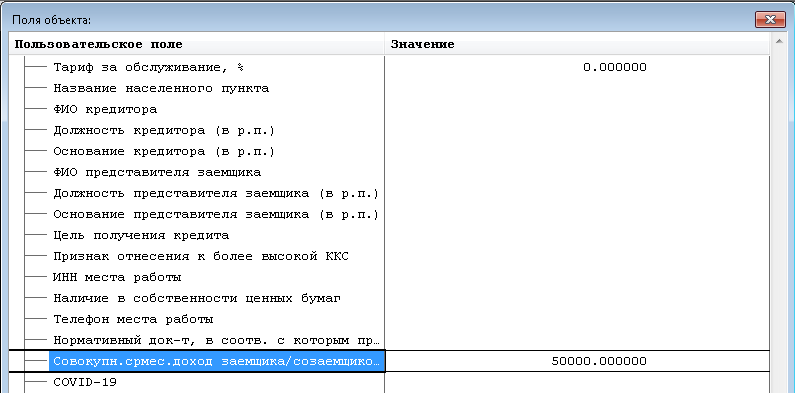

- Процедура расчета суммы совокупного среднемесячного дохода заемщика и всех его созаемщиков подгружает данную информацию в панель расчета ПДН из соотвествующего Доп. поля по договору (рис. 2), в котором сотрудники кредитного отдела перед расчетом вводят или актуализируют значение.

Список дополнительных полей по договору, в который добавлено поле «Совокупн. срмес. доход заемщика/созаемщиков» (Рис. 2)

Какие действия в системе должен выполнить сотрудник кредитного отдела для расчета ПДН?

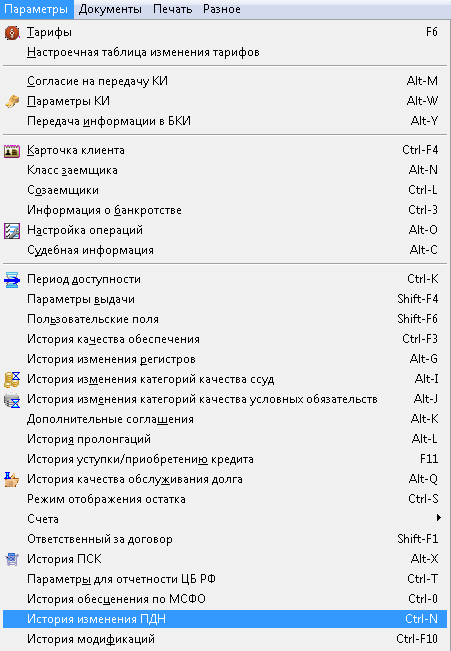

Для расчета ПДН по кредитному договору или заявке на кредит физического лица сотруднику кредитного отдела в системе нужно выбрать подпункт «История изменения ПДН» в пункте меню «Параметры» или использовать комбинацию клавиш [Ctrl-N] (рис. 3). Затем по клавише [F9] инициировать расчет.

Пункт меню «История изменения ПДН» для просмотра и вызова на расчет ПДН по договору или кредитной заявке (Рис. 3)

После запуска показателя на расчет система в автоматическом режиме выполняет расчет ПНД, последовательно вызывая соотвествующие процедуры расчета, которые настроены в справочнике «Процедуры ПДН» (см. рис. 1). При использовании стандартных процедур расчета в автоматическом режиме выполняются следующие действия:

Шаг 1

Выполняется проверка на наличие актуального кредитного отчета (до 5 рабочих дней) или выписки из НБКИ по заемщику и всем его созаемщикам по сделке, необходимых для расчета суммы среднемесячных платежей по их действующим кредитам. При отсутствии данных сведений:

- Сначала система для пользователя выдаст сообщение с информацией о том, что нет актуальных сведений для расчета ПДН (рис. 4)

- Затем выдаст сообщение с вопросом о направлении запроса в НБКИ (рис. 5). При ответе «Нет» запрос сведений в НБКИ не производится.

- При ответе «Да» выводится форма запроса Отчета о кредитной истории или выписки с предзаполненной информацией по заемщику и параметрами сделки (рис. 6)

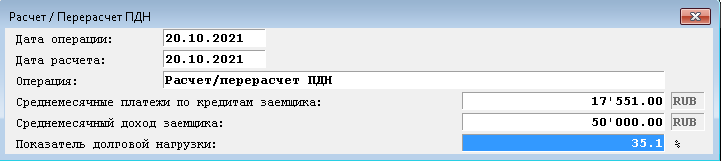

Шаг 2

После получения всех выписок или отказа от направления запросов в НБКИ в автоматическом режиме выполняется расчет ПДН, по его завершении выводится панель операции «Расчет/перерасчет ПДН» с рассчитанным значением ПДН, а также с суммами совокупного среднемесячного дохода и среднемесячных платежей по обязательствам заемщика и его созаемщиков (рис. 7).

Параметры операции «Расчет/перерасчет ПДН» (Рис. 7)

Шаг 3

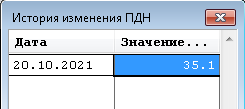

Сотруднику кредитного отдела остается проверить корректность выполненного расчета, распечатать отчет с параметрами расчета ПДН (при необходимости) и сохранить полученное значение в системе по клавише [F2]. Сохранение значения в системе фиксируется, путем проведения операции «Расчет/перерасчет ПДН» и отражения даты и значения показателя в панели «Истории изменения ПДН» (рис. 8). При сохранении значения ПДН с 01.01.2022 года система будет анализироваться его размер, и при превышении 50% пользователю будет выводиться сообщение с информацией о необходимости уведомить заемщика о существующем риске неисполнения обязательств по кредиту в связи с высокой долговой нагрузкой.

Панель с историей изменения значения ПДН (Рис. 8)

Как видите, автоматический расчет ПДН значительно ускоряет процесс утверждения, выдачи и обслуживания кредитов. Сотрудник кредитного отдела выполнил всего несколько кликов мыши, а система за него провела целую цепочку расчетов и действий и выдала окончательный результат.

&description=Что такое показатель долговой нагрузки (ПДН)? Показатель долговой нагрузки (ПДН) – показатель, который в процентном соотношении показывает, какую долю в объеме среднемесячных доходов заемщика-физлица составляют среднемесячные платежи по всем его кредитам и займам. С 1 октября 2019 года для кредитных организаций действует обязательство по расчету показателя долговой нагрузки заемщиков. Рассчитывается этот показатель в обязательном порядке в […]&image=https://www.softlab.ru/blog/wp-content/uploads/2024/02/buhgalteriya-kassovye-operaczii-raschety-dokumenty-dnya.jpg){kind=link}