В 2023 году R-Style Softlab представил рынку решение для интеграции с платформой цифрового рубля ЦБ: комплексный продукт, который позволяет организации выполнять все сценарии работы с цифровым рублем в банк-клиенте. Предлагаем к прочтению статью Руководителя управления Информационной безопасности R-Style Softlab Алексея Новикова о вызовах, с которыми могут столкнуться банки при построении архитектуры безопасности Цифрового рубля (полная версия доклада была представлена на фестивале кибербезопасности PHDays в Москве).

Проект Цифрового рубля привносит в ИТ-архитектуру банков абсолютно новые технологии. В этой статье постарался собрать свой взгляд на ИБ-вызовы, с которыми столкнется небольшой банк на сложном, но интересном пути внедрения цифрового рубля.

Алексей Новиков

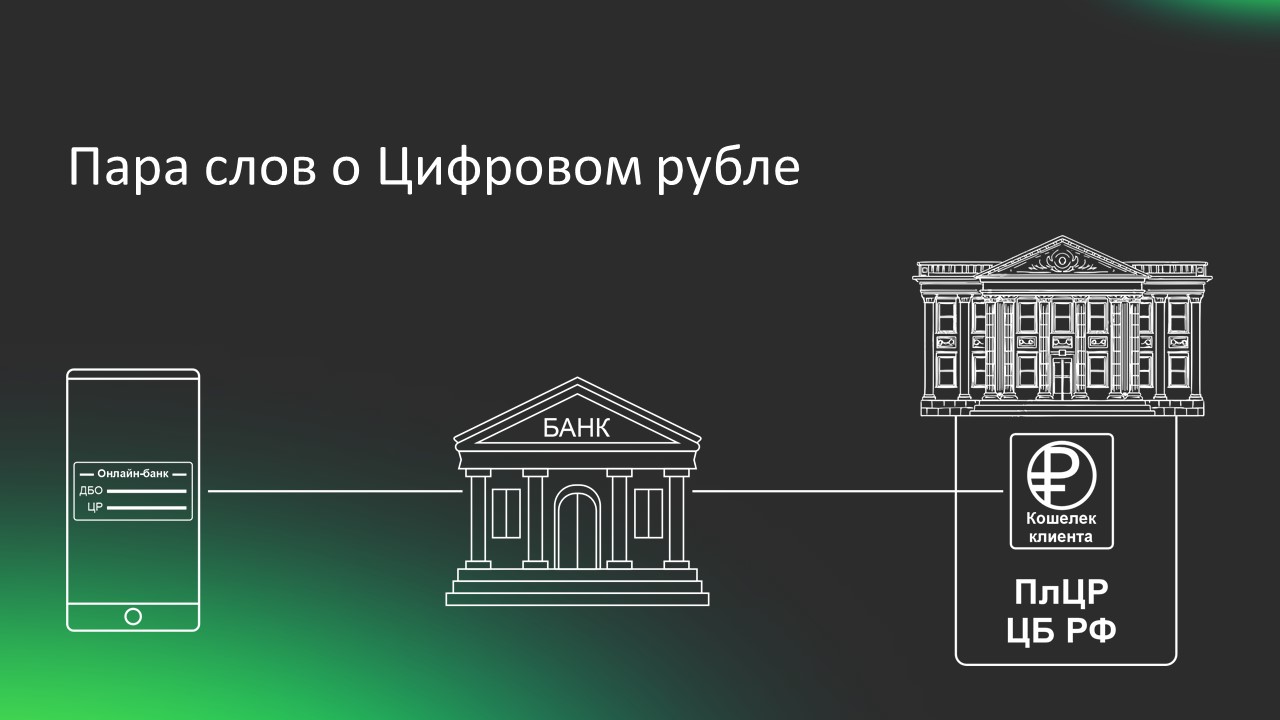

Не буду рассказывать что такое цифровой рубль (об этом можно прочитать тут), обрисую общую схему. Есть платформа цифрового рубля и держатель этой платформы, оператор, в лице Банка России, есть клиенты – юридические, физические лица, и есть банки – финансовые посредники. Через них идут все транзакции от клиентов в Банк России. Важная особенность самого проекта заключается в том, что для каждого клиента заводится один кошелек. И независимо от того, через какой банк подключается клиент, он всегда будет подключаться к одному и тому же кошельку.

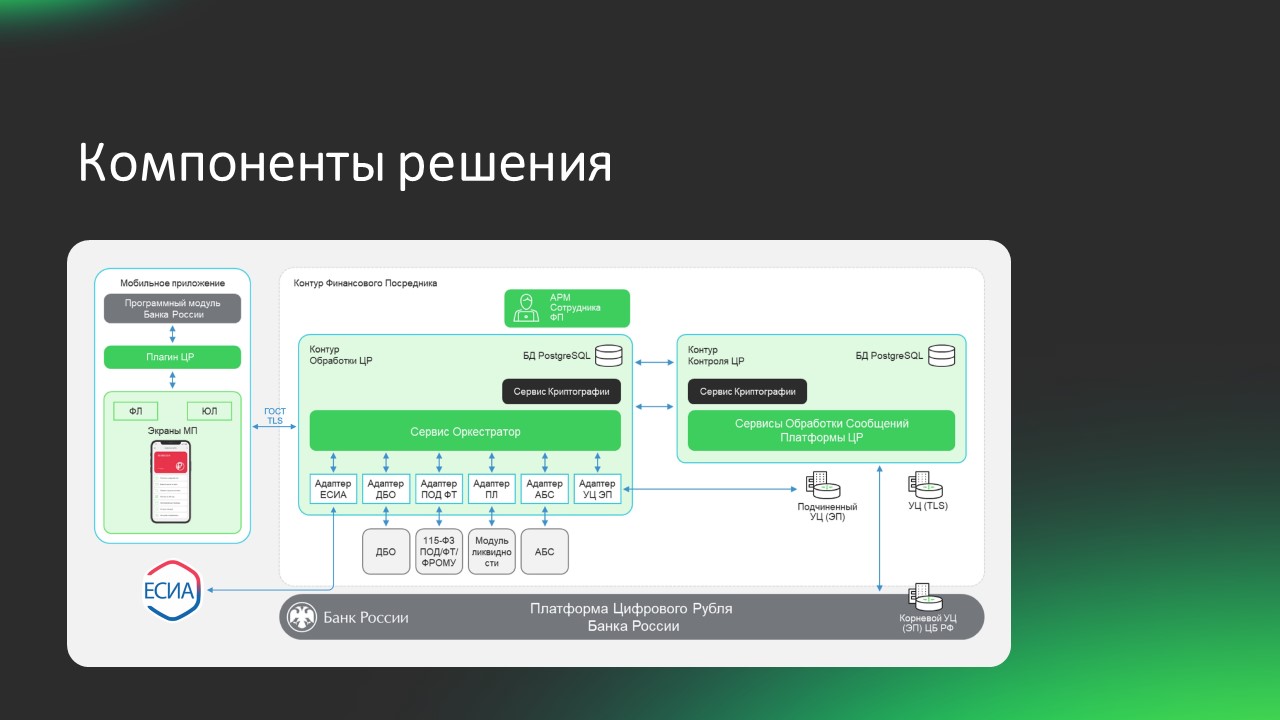

Наш шлюз цифрового рубля состоит из двух изолированных контуров: контура контроля и контура обработки. Контур контроля взаимодействует только с Банком России и с контуром обработки. Контур обработки взаимодействует с внутренними и внешними системами, в том числе с удостоверяющими центрами, которые работают внутри инфраструктуры цифрового рубля банка и функционируют конкретно для выполнения задач цифрового рубля.

Есть еще мобильное приложение сервиса дистанционного банковского обслуживания (банк-клиент), в которое также должен быть добавлен функционал работы с цифровыми рублями. В мобильное приложение тоже встраивается криптография, а именно свой специальный модуль: программный модуль Банка России.

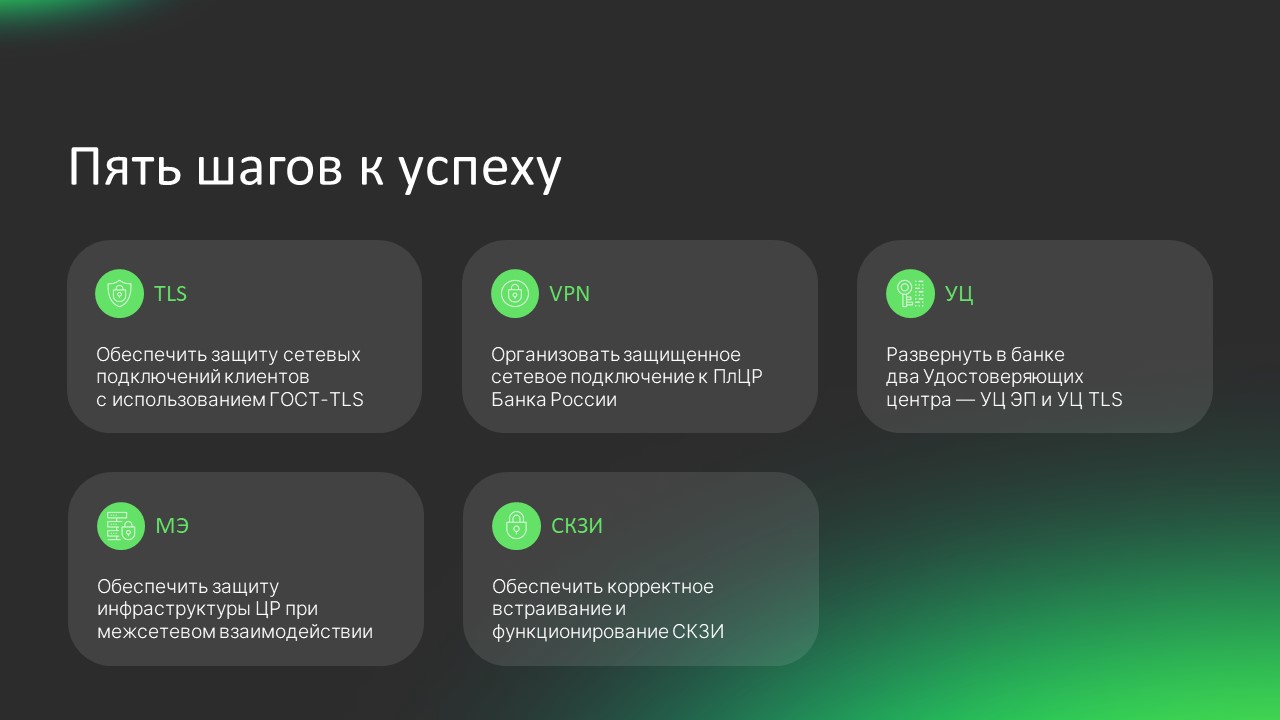

Клиенты ждут от нас комплексного решения по ЦР, включая внедрение всех необходимых для реализации проекта средств безопасности. Базово мы выделили пять главных направлений, которые должны быть выполнены на стороне банка.

Построить защищенный канал до клиентов и защищенный канал до Банка России. Также развернуть два удостоверяющих центра, причем, как отмечалось ранее, это выделенные исключительно для задач цифрового рубля удостоверяющие центры: один из них для выпуска электронных подписей (он является подчиненным по отношению к УЦ Банка России), другой – для выпуска сертификатов безопасности (пока самостоятельный).

Далее необходимо обеспечить, чтобы инфраструктура цифрового рубля была изолирована от остальной инфраструктуры банка, а также обеспечить корректное функционирование встроенных криптографических средств. Но на этом требования к построению защищенной платформы Цифрового рубля не заканчиваются.

Ряд участников пошли путем внедрения бесплатных ИБ-решений, в котором было предусмотрено много ручного труда и участия штата операторов на части этапов прохождения транзакций клиентов. Когда мы с клиентами прорабатываем схемы внедрения и составляем спецификацию, в обязательном порядке проговариваем возможность реализации автоматизированных инструментов, которые упростят жизнь и бизнесу, и подразделениям ИТ и ИБ.

У многих банков СМБ нет и никогда не было своих удостоверяющих центров, и сейчас им придется разворачивать новый элемент инфраструктуры, а также получать (либо вносить изменения в действующие) лицензии на деятельность, связанную с криптографическими средствами.

Отдельно стоит отметить, что при реализации проекта Цифрового рубля банкам необходимо выполнять не только те требования, которые в явном виде указаны в документации к проекту, но также предусмотреть выполнение всех необходимых требований регуляторов, а также требований ГОСТ 57580, которые подразумевают внедрение определенного набора средств защиты. В целом финальная схема и спецификация сильно зависят от пожеланий заказчика.

Про криптографию и оценку влияния

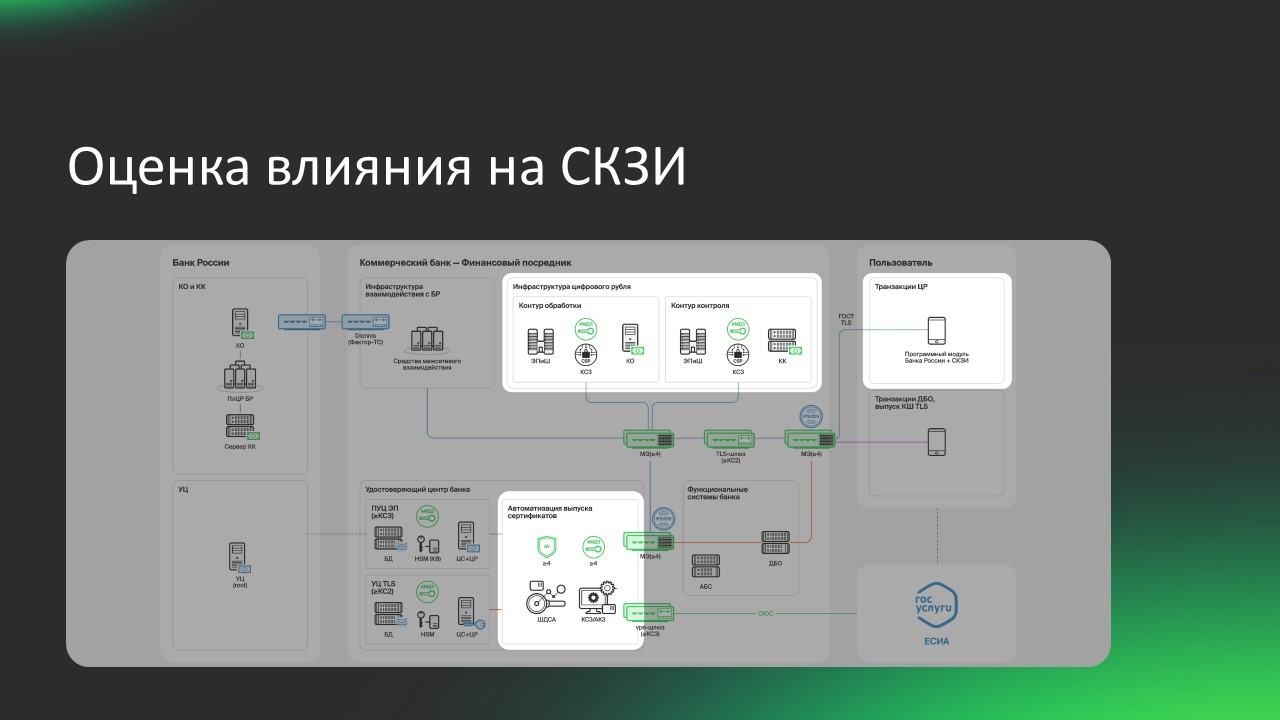

В проекте много встраиваемых средств криптографической защиты информации: в контуре контроля, контуре обработки, сервисе автоматизации и в мобильном приложении.

Контур контроля, контур обработки и сервис автоматизации проходят оценку влияния по «общим процедурам» и требованиям Положения ПКЗ-2005 (приказ ФСБ РФ от 09.02.2005 № 66). Для мобильного приложения Банк России выпустил отдельные указания, предусматривающие упрощенную процедуру прохождения оценки влияния. Если коротко, то первоначально лабораторией проводится первичная оценка мобильного приложения с определением границ неизменяемой части программного обеспечения, содержащей встроенные криптографические средства, которая при последующих доработках и эксплуатации меняться не должна. Для этой части программного обеспечения рассчитывается контрольная сумма, и банк на периодической основе, а также при внесении изменений в релизы, производит сверку указанной контрольной суммы.

Очень важно обращать внимание на язык программирования, с использованием которого разработано ПО. Учитывая требования к классу СКЗИ, функционирующему в составе контура обработки и контура контроля (изначально класс не ниже КС2, с 01.01.2025 – не ниже КС3), оценку влияния корректности встраивания СКЗИ класса КС3 возможно успешно пройти при использовании компилируемых языков программирования (например, C++, Go и др.), однако не представляется возможным в текущих обстоятельствах при использовании интерпретируемых языков программирования (например, Java).В качестве решения Банк России предлагает использовать язык программирования Axiom Java, однако в настоящий момент отсутствует заключение ФСБ России о возможности применения Axiom JDK в среде функционирования СКЗИ класса КС3. Наша компания пошла по пути получения гарантированного результата, переписав ПО на языке программирования C++.

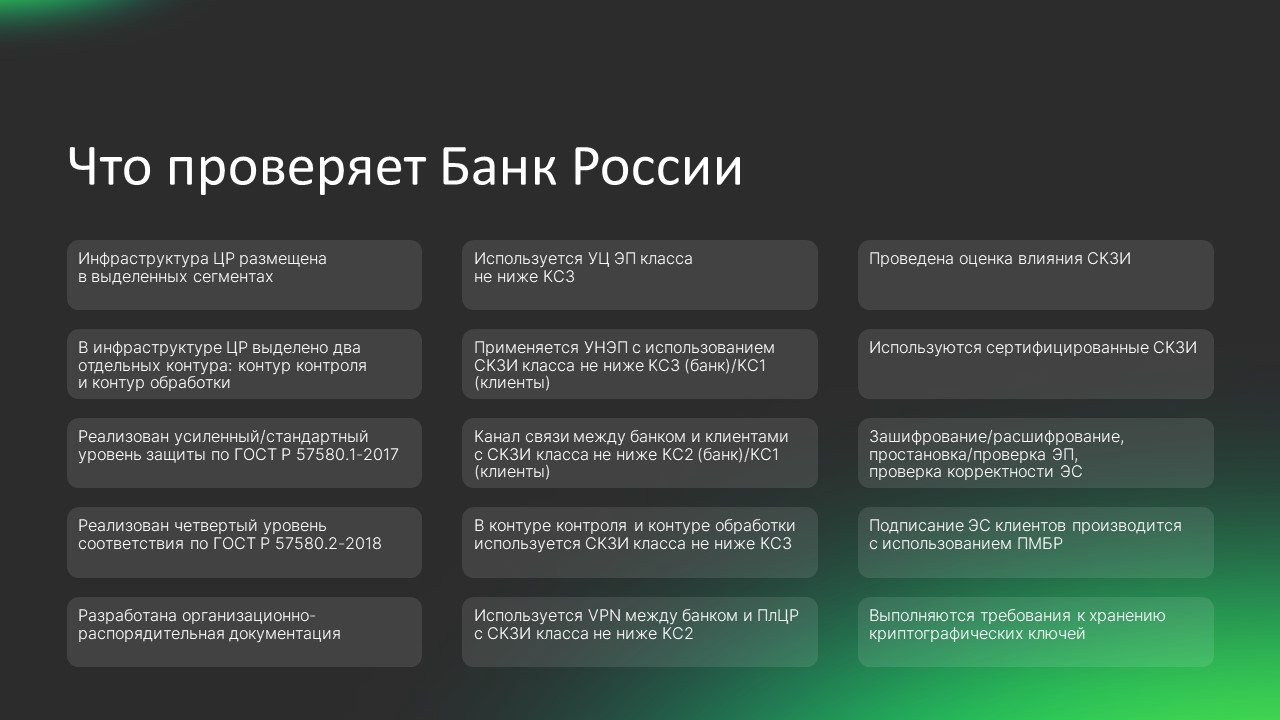

Что проверяет Банк России и как это происходит?

На первом этапе банки проходят самопроверку по чек-листу, составляют соответствующий акт и отправляют в Банк России. Требования, которые должны соблюдаться, в том числе подразумевают размещение инфраструктуры Цифрового рубля в выделенных сегментах, реализацию соответствующего уровня защиты по ГОСТ Р 57580.1-2017, разработку необходимой организационно-распорядительной документации, использование сертифицированных СКЗИ соответствующих классов защиты, соблюдение правил хранения криптографических ключей и др.

Проект постоянно развивается и изменяется. Банки не учитывают все нужные требования по информационной безопасности, так как не предполагают, сколько их на самом деле. Вендоры не всегда успевают оперативно выполнить все сертификационные требования к своим продуктам.

Также есть трудности, которые банки создают сами себе: закладывают на проект мало времени; желая максимально сэкономить, реализуют проект без выполнения ряда ключевых требований по информационной безопасности, например, того же ГОСТ Р 57580, либо без резервирования или запаса производительности, а также на бесплатных решениях, предоставляемых Банком России.

Это приводит к тому, что бизнес выделяет на проект деньги, а потом оказывается, что нужны дополнительные затраты, чтобы реализовать все необходимые для прохождения аудитов средства защиты, сделать резервирование и отказоустойчивость, или оказывается, что время обслуживания клиентов превышает все возможные ожидания бизнеса, т.к. не сделана автоматизация или нет достаточных компетенций для работы с неизвестными решениями.

В целом, внедрение ЦР – это сложный процесс, требующий согласованной работы множества участников как внутри организации, так и во внешней среде. Это проект, где бизнес-функции и функции по информационной безопасности тесно переплетаются и средства защиты информации являются ключевой, неотъемлемой, частью проекта.

Но с точки зрения ИБ проект Цифрового рубля приносит интересные новшества. Например, сделаны первые шаги к упрощению процедуры прохождения оценки влияния и есть шанс, что упрощенная процедура выйдет за рамки проекта Цифрового рубля. Или программный модуль Банка России как инструмент управления и хранения криптографических ключей на пользовательских устройствах. Он был разработан для цифрового рубля, но возможно эта технология в дальнейшем получит развитие.

{kind=link}